Quando eu cheguei na Holanda em 2019 foram muitos os choques culturais, e um deles foi relacionado ao uso de cartão de crédito como forma de pagamento. No Brasil, eu sempre fui o “milheiro nerd” do grupo, buscando as melhores opções para juntar pontos, milhas e ganhar benefícios de viagem como sala vip, bagagem despachada grátis nas companhias aéreas, etc.

Diferentemente do Brasil ou dos EUA, na Holanda o uso e aceitação de bandeiras Master e Visa eram super limitadas e em geral era comum apenas em locais turísticos, já que holandeses simplesmente não tinham o hábito de usar esse meio de pagamento e só usavam cartão de débito (Maestro).

Alguns anos depois, vejo um cenário completamente diferente com a maturização do mercado e consumidores ávidos em busca de benefícios. Claro, muita gente ainda prefere evitar o potencial de endividamento usando apenas cartão de débito, mas muita gente também está entendendo o potencial de monetizar seus gastos e beneficiar-se deles com pontos para usar em descontos em passagens aéreas, hotéis e aluguel de carro.

Sempre me surpreendeu a falta de boas opções de cartão com benefícios na Holanda, e depois de testar alguns deles ao longo desses anos, eu finalmente encontrei o cartão de crédito no qual concentro todos os meus gastos, e nesse artigo vou contar mais sobre as principais opções disponíveis e dar o veredito final de qual faz mais sentido pra mim – e quem sabe pra você também 🙂

- Para aplicar ao American Express Flying Blue Gold Card e ganhar 20.000 milhas de bônus de boas vindas, utilize o link a seguir com meu código exclusivo http://americanexpress.com/nl-nl/referral/hENRIDyfTD?CPID=100256006

- Para aplicar para o American Express The Platinum Card, utilize esse link pra ganhar 30.000 pontos Membership Rewards: http://americanexpress.com/nl-nl/referral/kAYknPI2?CPID=100256004

ABN Amro

O ABN Amro é o “bancão tradicional” e onde eu tenho minha conta bancária principal. Já falei sobre as diferentes opções de bancos para abrir conta aqui nesse outro post, mas meu foco aqui vai ser no produto de cartão de crédito.

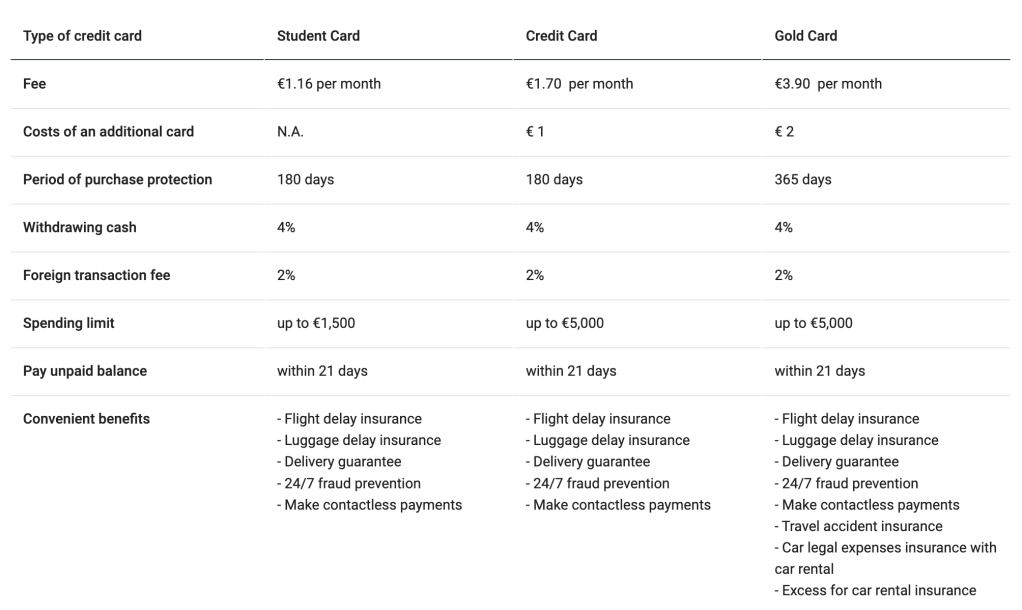

No Brasil, os bancões (Itaú, Santander etc) geralmente oferecem cartões de crédito excelentes, mas logo descobri que não é o caso na Holanda. O ABN oferece apenas três tipos de cartão de crédito: o Studenten Card, o Credit Card e o Gold Card, todos da bandeira Mastercard.

Eles oferecem vantagens bem básicas, como cobertura de seguro e acesso a assistência em viagens, e, acredite ou não, nenhum junta pontos ou milhas!

Para solicitar qualquer cartão de crédito do ABN Amro, é necessário ter uma renda mínima de € 1.150 por mês, e os custos são os seguintes:

- Studenten: €1,16 por mês, €13,92 ao ano

- Credit Card: €1,70 por mês, €20,40 ao ano

- Gold Card: €3,90 por mês, €46,80 ao ano

Além disso, os cartões cobram uma taxa de 2% para gastos em moeda estrangeira (ou seja, que nao seja em euro) e tem limites de gastos pré estabelecidos, sendo o Studenten de €1500, e o Credit e o Gold de €5000.

Eu já tive o Gold Card deles pra testar, e pra mim não fez sentido algum por não ter programa de acúmulo de pontos e não trazer nenhum benefício realmente útil. Porém, pode fazer sentido manter como “plano B” pelos motivos que vou falar mais a frente.

Para ver as opções completas e pedir o seu, acesse aqui o site do ABN.

ING

O ING é outro bancão tradicional que também oferece apenas 3 opções de cartão de crédito, e que na verdade são bem similares aos do ABN. As vantagens também são super básicas como seguro de viagem e proteção de compra, mas também não acumula pontos nem milhas.

O cartão pode ser solicitado por qualquer pessoa com uma conta corrente ING com uma renda mínima que varia de acordo com o cartão: €250 por mês para o cartão de estudante, e €650 por mês para o Credit e o Platinum. As tarifas de cada um são:

- Studenten: €14,40 ao ano

- Credit Card: €19,80 ao ano

- Platinum Card: €52,20 ao ano

Além disso, os cartões também cobram uma taxa de 2% para gastos em moeda estrangeira e tem limites de gastos pré estabelecidos, sendo o Studenten de €1000, e o Credit de €1000 a €5000, e o Platinum de até €20000.

Eu nunca tive conta no ING e nem conheço ninguém que tem os cartões de crédito deles, então não posso dizer com propriedade. De qualquer jeito, me parece ser bem similar aos do ABN e não fazer sentido ser o seu cartão de crédito principal.

Para ver os detalhes de cada cartão e pedir o seu, acesse aqui o site do ING.

ICS – International Card Services

A ICS é uma operadora internacional de cartão de crédito com mais de 35 anos no mercado. Na Holanda, eles oferecem cartões de crédito que não são atrelados a nenhum banco, e com condições um pouco diferentes dos mencionados acima.

Existem opções tanto de bandeira Visa quanto de Mastercard, e aqui embaixo coloquei as principais com os preços:

O diferencial aqui é que é oferecido um cartão mais premium, o Mastercard Black. Com custo de €204 ao ano, ele traz mais benefícios da bandeira, e é o único até agora a oferecer acesso a salas vip em aeroporto com o Priority Pass Prestige, que por si só já vale €459/ano (preço que ele é vendido avulsamente). O lado ruim é que nenhum dos cartões da ICS acumula pontos ou milhas. Ainda assim, pode valer a pena se você viajar com frequência e for fazer uso das salas VIP em aeroporto.

A renda mínima para pedir o ICS Mastercard Black é €1150 por mês, com limite de compra de €5000 e taxa de 2% para compras em moeda fora da zona do euro. Para saber mais sobre ele e pedir um, clique aqui.

Bunq

Vale também mencionar aqui o bunq, o banco digital queridinho de muitos expats e jovens holandeses. Também já falei dele no outro post sobre conta bancária, e cada tipo de conta tem um valor e benefícios diferentes. Todas as contas pagas oferecem um cartão bandeira Mastercard que eles malandramente chamam de cartão de crédito, mas no fundo ele não é.

Sim, para fins de pagamentos e aceitação de bandeira, ele é como um Mastercard e é amplamente aceito mundo agora. Porém, ele não tem um limite pré estabelecido pois não utiliza a função crédito de gerar uma fatura todo mês com os gastos a serem pagos. A cada compra, o valor é debitado do saldo da conta corrente, e se não tiver o valor integral na conta a compra não será aceita. Ou seja, nada mais é do que um cartão de débito comum 🙂

American Express

Aqui que o negócio começa a ficar interessante!

Afinal, foram os americanos que inventaram o conceito do cartão de crédito, e sendo o berço do capitalismo, é também o mercado que mais entende do assunto e de como estimular o consumo – e monetizá-lo também. A Amex foi inclusive a pioneira a lançar um programa de benefícios de cartão de crédito em 1991, revolucionando o conceito de consumo e fidelizando clientes à bandeira.

Acho que já ficou clara aqui a minha preferência, né? Sim, o Amex é o meu cartão principal aqui na Holanda, e antes de explicar o porquê, vou contar sobre os diferentes tipos de Amex disponíveis aqui.

Cartões AMEX tradicionais

Aqui são oferecidos os famosos 4 tipos de Amex clássicos, que estão presentes no mundo todo: Amex Blue, Green, Gold e Platinum. Cada cartão atende um público diferente, e consequentemente as anuidades e pacote de benefícios também variam proporcionalmente.

Todos os cartões acumulam pontos no programa de recompensa Membership Rewards, que você pode usar pra transferir para milhas de diversas companhias áereas, redes de hotéis, e até mesmo pra usar como crédito no pagamento de faturas ou em troca de cartão-presente de lojas como HEMA, Bol.com e diversas outras. Para saber mais sobre o Membership Rewards, clique aqui.

Voltando aos cartões, esses são os custos mensais de cada um deles e quanto cada um acumula em pontos no Membership Rewards:

- Blue: gratuito caso os gastos anuais ultrapassem €3000, acumula um ponto a cada €2 gastos

- Green: 1o ano grátis, depois €5,50 por mês (€66 ao ano), acumula um ponto a cada €1 gasto

- Gold: €20 por mês (€240 ao ano), acumula um ponto a cada €1 gasto

- Platinum: €65 por mês (€780 ao ano), acumula 1.5 ponto a cada €1 gasto

A renda mínima anual pra pedir os cartões Blue, Green e Gold é de €20.000, e para o Platinum é €30.000, e é possível pedir cartões adicionais sem custo.

Como mencionei ali em cima, cada um traz uma gama de benefícios proporcional ao valor da anuidade, sendo que os mais interessantes ficam no Gold e no Platinum. Não vou listar tudo aqui pra não ficar informação demais, mas sim os que eu pessoalmente acho mais relevantes de cada um:

Gold:

- Priority Pass com 4 acessos por ano a salas VIP

- €100 em crédito anual para restaurantes selecionados na Holanda, Bélgica e Luxemburgo

- €2.99 em crédito mensal para pagar Amazon Prime

Platinum:

- Priority Pass com acessos ilimitados a salas VIP com 1 acompanhante

- €300 em crédito anual em restaurantes selecionados no mundo todo

- Privium para o titular e um adicional terem acesso prioritário na imigração e segurança no aeroporto de Schiphol

- Status premium em diversos programas fidelidade de redes de hotéis e locadoras de carro

Cartões AMEX co-branded com a KLM/Flying Blue

Além dos 4 tradicionais, também são oferecidos 4 da parceria com a KLM/Flying Blue. Esses cartões pontuam diretamente em milhas no programa da KLM, e trazem benefícios diferentes dos de cima. Todos os 4 oferecem um excelente benefício exclusivo: parcelamento de passagens compradas na KLM em até 3x sem juros.

Como os de cima, os valores e benefícios vão aumentando conforme o nível do cartão:

- Entry: €36 por ano, pontuando 1 milha a cada 2 euros gastos

- Silver: 1o ano grátis, depois €6,25 ao mês (€75 ao ano), pontuando 0,8 milhas a cada euro gasto

- Gold: 1o ano com 50% de desconto, depois €16,50 ao mês (€190 ao ano), pontuando 1 milha a cada euro gasto

- Platinum: 1o ano com 50% de desconto, depois €55 ao mês (€660 ao ano), pontuando 1.5 milha a cada euro gasto

A renda mínima anual pra pedir os cartões Entry, Silver e Gold é de €20.000, e para o Platinum é €30.000, e é possível pedir cartões adicionais sem custo.

Abaixo vou listar os que eu considero serem os principais diferenciais de cada um deles:

Silver:

- 15XP anuais

- 1 milha por euro em gastos na KLM, Air France ou Hertz

Gold:

- 30XP anuais

- 1.5 milha por euro em gastos na KLM, Air France ou Hertz

Platinum:

- 60XP anuais

- 2 milhas por euro em gastos na KLM, Air France ou Hertz

Os benefícios dos cartões Flying Blue podem parecer mais limitados do que dos cartões tradicionais, mas tudo depende do seu perfil e do seus objetivos. Os cartões da Flying Blue são ótima opção pra quem quer subir de nível no Flying Blue e precisa de XP (pontos de qualificação) para isso. Além disso, esses são os únicos cartões oferecem o parcelamento e acumulam milhas extra em gastos na KLM/Air France/Hertz.

Porém, o lado negativo é que não oferecem por si só acesso a salas VIP, créditos de restaurante ou Privium para furar as filas em Schiphol. Além disso, as milhas vão diretamente para o Flying Blue e não há opção de mandar para outro programa fidelidade como nos cartões Amex clássicos.

E agora?

Aqui é o momento de pesar direitinho suas preferências pessois e cruzar com seu perfil, orçamento e interesses. Você usa a KLM/Air France com frequência e valoriza os XP e as milhas para emitir passagens prêmio?

Ou prefere não ficar tão preso assim ao Flying Blue e acumular pontos Membership Rewards que podem ser transferidos e utilizados de outras maneiras além do Flying Blue?

Eu e a grande maioria dos meus amigos acabamos optando pelo cartão Amex Flying Blue Gold, que é o que mais alinha com o custo beneficio e as necessidades básica. Ele ajuda a concentrar todas as milhas na Flying Blue, que podem ser usadas não só na KLM mas em qualquer companhia Skyteam e parceiras. Com a manutenção dos XP anuais, conseguimos subir de nível para ter direito a bagagem despachada, acesso a lounges, marcar assento com antecedência nos voos SkyTeam e até fila e embarque prioritários, coisas que só se alcançam com o acúmulo de XP e subindo de nível no Flying Blue.

Se seu orçamento permite, pode também fazer como eu e ter 2 amex: tanto um da Flying Blue quanto outro clássico, assim alinhar os benefícios e ter o melhor dos dois mundos 🙂

Aqui em casa a gente tem o Amex Platinum clássico com um adicional grátis, pra aproveitar os benefícios do Privium, crédito em restaurantes, Priority Pass (só aí ele já se paga sozinho). Também temos cada um um Flying Blue Gold pra acúmulo de XP individual.

Sim, eu sei que é um belo investimento em anuidades, mas o investimento acaba se pagando sozinho rapidinho – e o prazer de não pegar filas em aeroportos e acesso irrestrito a salas vip me fazer valer o gostinho do $$ investido, já que viajo com muita frequência. Além do mais, os €65 mensais do Platinum clássico a gente divide por 2, então acaba aliviando bem.

- Para aplicar ao American Express Flying Blue Gold Card e ganhar 20.000 milhas de bônus de boas vindas, utilize o link a seguir com meu código exclusivo http://americanexpress.com/nl-nl/referral/hENRIDyfTD?CPID=100256006

- Para aplicar para o American Express The Platinum Card, utilize esse link pra ganhar 30.000 pontos Membership Rewards: http://americanexpress.com/nl-nl/referral/kAYknPI2?CPID=100256004

Ah, embora nem todos os estabelecimentos na Holanda aceitem Amex, há uma crescente lista de lojas e restaurantes que já o aceitam, supermercados como Jumbo e Dirk, IKEA, HEMA, lojas online como Bol.com, Mediamarkt, Cool Blue, e boa parte dos restaurantes, bares e baladas de Amsterdam que eu frequento também.

Porém ainda existem sim alguns lugares na Holanda que só aceitam Visa ou Master, como é o caso do GVB, empresa de transporte público. Por esse motivo, como mencionei lá no começo do post, pode valer a pena manter um Master/Visa de outro banco como plano B caso o Amex não seja aceito no estabelecimento. Ou se preferir, usar o débito ou Klarna nesses casos 🙂

Espero que este artigo tenha sido útil para ajudá-lo a encontrar a melhor opção de cartão de crédito na Holanda. Se você ainda tiver dúvidas ou quiser compartilhar sua experiência com cartões de crédito da Holanda, deixe um comentário aqui embaixo 🙂